宋光國會計師 撰文

「面對家族傳承,父母將房地產移轉予子女,傳統作法有三種方式—(一)贈與、(二)繼承、(三)名義買賣實質贈與。」

關於「名義買賣,實質贈與」的移轉方式,其稅務風險有二類,「風險一:二等親間的買賣,被視為贈與的可能(課徵贈與稅)」;「風險二:以遠低於市場行情的價格出售不動產,差額被視為贈與的可能(課徵贈與稅)」。

「名義買賣,實質贈與」之三種目的:(1)節省贈與或遺產稅、(2)適用一生一次土增稅減免、(3)墊高不動產成本(減少日後再出售的房地合一稅)、(4)避開民法繼承順位之限制。

本文僅討論「風險二:以遠低於市場行情的價格出售不動產,差額被視為贈與的可能(課徵贈與稅)」。

在討論上述風險前,我們複習相關法令—遺產及贈與稅法第五條第二款:以顯著不相當之代價,讓與財產、免除或承擔債務者,其差額部分以贈與論,課徵贈與稅(視同贈與)。

我們以圖1案例的「交易二」說明:以低於市場行情出售不動產會被課徵贈與稅嗎?另外,在房地合一稅制下,以此法移轉不動產可能造成更大的稅賦風險。

問題一:「交易二」以低於市場行情之3,000萬(7,500萬-4,500萬)出售不動產,差額會被視同贈與嗎?

- 當以顯著不當「代價」出售不動產,則國稅局可依據「遺產及贈與稅法第五條」,將差額視為贈與並課徵贈與稅(稅率:10%~20%)。

- 此時「代價的定義」至關重要。

問題二:遺產及贈與稅法第五條的「代價」是什麼?

- 據國稅局案例及說明,「代價的定義」在不動產交易中是「政府對房地之公告現值」,而不是市場實際交易價或鄰近不動產交易之實價登錄價格。因此,代價也就是「土地—公告現值、房屋—評定現值」。

- 實務而言,「土地公告現值及房屋評定現值」經常遠低於房地的市場交易價,因此在執行「名義買賣,實質贈與」的傳承行為,未必要以市場價格為準。

- 結論:案例之交易二,儘管其出售價格(4,500萬)遠低於市價(7,500萬),但仍比房地公告現值高(4,000萬),因此得免除被視為贈與的風險。

問題三:在房地合一稅制下,以低於市場價格移轉不動產,有經濟效益嗎?

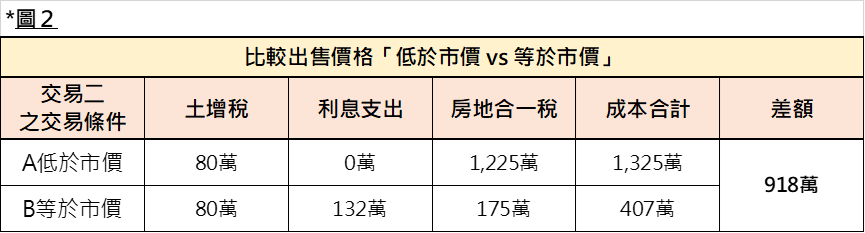

- 討論是否具經濟效益(稅金及相關成本的節約),須將日後的再出售納入考慮(即案例的交易三),誠真事務所以圖2比較二者差異:

- 圖2說明:

- 土增稅:以土地公告現值為計算基準,兩者相同。

- 利息支出:B等於市價需準備較多資金,故假設須向金融機構借貸而發生利息支出(3,000萬x 2.2% x 2年)。

- 房地合一稅率:本案例在114年8月再出售與凱撒先生,持有期間2年1月,故房地合一稅之稅率為35%,兩者稅率相同。

- 交易所得:兩者主要差異之所在,A低於市價為3,500萬,而B等於市價僅為500萬。

- 結論:以低於市價移轉不動產給子孫,並不具實質經濟效益且承擔鉅額房地合一稅的風險,故本事務所不建議此規劃。

以案例討論家族傳承不動產:為了降低籌措資金的金額,而採低於市價的方式出售,只要售價高於房地公告現值,就沒有被追繳贈與稅的風險,但是,誠真事務所「不建議」這麼做,因為承擔的房地合一稅遠高於節省成本而不具經濟效益。

下個主題,誠真事務所介紹本文一開始提及的風險一:在不動產移轉,採用名義買賣實質贈與的方法,可能面臨二等親間的買賣,被視為贈與的風險。如何避免踩到法律紅線是我們想帶給讀者的知識。

本文作者曾經任華南永昌投資信託公司的債券經理人,希望將個人或公司常見的三種行為—「稅務規劃行為、投資行為、家族傳承規劃」達到最佳且靈活的配置,而本文就是以稅務觀點融入到家族傳承實務中。

關於房地合一稅的諮詢或規劃,歡迎讀者在下方email留下聯絡方式,或者加入臉書專頁,提醒(1)具知識涵養的最新文章、(2)與您溝通想法、(3)舉辦活動通知。

會計師事務所:誠真會計師事務所

臉書專頁:會計師光國幫幫忙

Email:wayne30305@gmail.com

結盟地政士事務所:趙重明地政士(樹林區40年老字號地政士事務所)

對 房地合一稅是什麼—「名義買賣,實質贈與」的「房地合一稅」(下集) – Trustpany 發表迴響 取消回覆