「面對傳承或繼承,父母將房地產移轉子女(或另有其人),傳統作法有三種方式—(一)贈與、(二)繼承、(三)名義買賣,實質贈與。」

2016年上路的房地合一稅,使得選擇何種移轉方式變得非常複雜,誠真事務所從房地合一稅制的本質出發,希望帶領讀者做出合法的房地移轉節稅規劃。

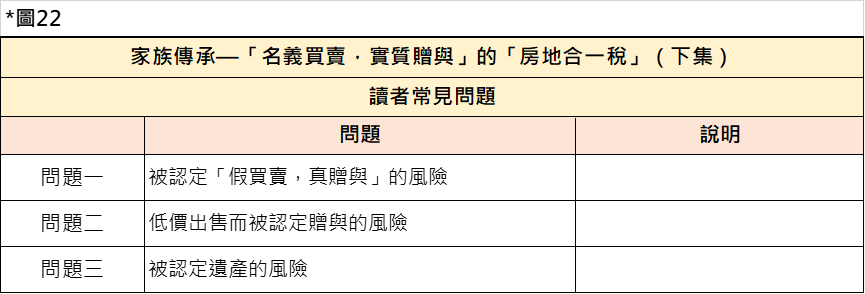

作者在上集介紹「名義買賣,實質贈與」的操作方式,並將作業流程區分4個行為,依序說明各個行為所面臨的稅賦,是非看不可的好文。本文(下集)則著重執行面的「風險」辨認與防範,避免被國稅局認定「假買賣,真贈與」而連補帶罰贈與稅。

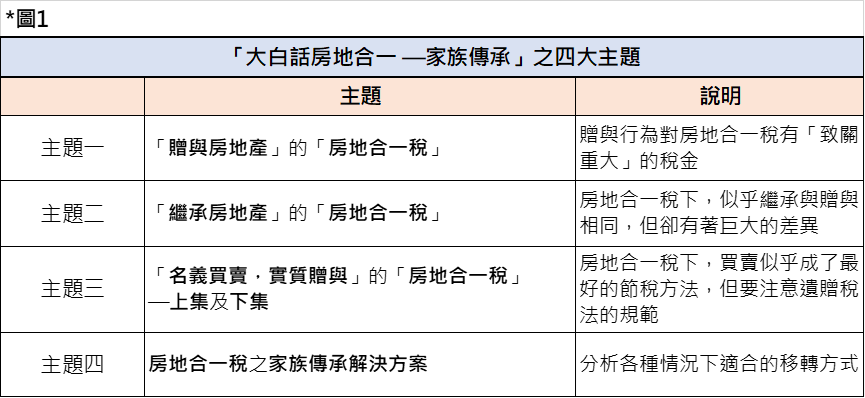

避免讀者見樹不見林,本文在開始前先介紹此系列主題:在「家族不動產之所有權移轉」計畫,作者詳細分析三種常見的移轉方式(一)繼承、(二)移轉、(三)名義買賣,實質贈與,選擇不適切的方法則巨額稅金降臨。複習家族傳承計畫的四個議題:見圖1

執行「名義買賣,實質贈與」的稅賦風險,作者歸納為三種:(一)被認定「假買賣,真贈與」:起因不當的金流操作或違規的借貸條件;(二)低價出售而被認定贈與:起因以明顯低價出售不動產,其差額部分被認定贈與;(三)被認定遺產:死亡前二年內的贈與,併入遺產總額。

本文依序討論前段的三種情況,並將常見問題彙整在下圖22:

問題一:被認定「假買賣,真贈與」的風險

- 此時可能違反的法令有二

- 遺產及贈與稅法第5條第6項:二親等以內親屬間財產之買賣,以贈與論並課徵贈與稅。

- ★但書:能提出已支付價款之確實證明,且該價款非由出賣人貸與或提供擔保向他人借得者,不在此限。

- 遺產及贈與稅法第5條第3項:以自己之資金,無償為他人購置財產者,其資金。但該財產為不動產者,其不動產。前述資金或不動產以贈與論並課徵贈與稅。

- 遺產及贈與稅法第5條第6項:二親等以內親屬間財產之買賣,以贈與論並課徵贈與稅。

- 家族成員間以「買賣」移轉不動產所有權,多屬二親等間的買賣,原則應以贈與論之。但是,該法條之「★但書」為「名義買賣,實質贈與」開啟友誼之門,因此精確執行但書的規範成為重中之重。

- 避免「名義買賣,實質贈與」被認定為「假買賣,真贈與」,此時資金流向與貸款條件為稅局關注重點,可從不動產買方的「資力」及「貸款」分析:

- 資力:買方須證明「自有資金」的來源,比如所得、歷年儲蓄、財產出售紀錄、保險解約金、歷年受贈的現金。

- 貸款:此買賣不動產交易除前述自有資金外,若涉及貸款,須符合2條件—(1)貸款不得來自出賣人;(2)出賣人不得為此貸款提供擔保。

- 必須申報:儘管行為均符合前述「資力及貸款」的條件,但二等親間買賣「必須申報」,期限為行為發生日後30日內,並檢附「契約書」、「支付金流」、「前述資力及貸款證明」。

- 帳戶列管:申報的買賣雙方帳戶可能被稅局列管,故未來被認定金流異常時有解釋風險。

問題二:低價出售而被認定贈與的風險

- 此時可能違反的法令是

- 遺產及贈與稅法第5條第2項:以顯著不相當之代價,讓與財產,其差額部分以贈與論並課徵贈與稅。

- 作者曾寫文章『房地合一稅是什麼—「房地交易價格低於市價」的稅務風險』討論「以遠低於市場行情價的價格出售不動產,會面臨何種稅務風險?」,該文章的結論有二(A與B):

- 結論A:只要出售價格相較不動產公告現值為高,儘管前者遠低於市場行情,仍得以免除視為贈與的風險。

- 結論B:低價出售沒有經濟效益,以低於市場行情移轉不動產,優點是準備較少之資金,但將承擔鉅額房地合一稅的風險,無顯著經濟效益,作者不建議此規劃。

- 結論:承上述的結論A與B,以低於市場行情移轉不動產在「名義買賣,實質贈與」的作法上不具實質意義,故違反該法令的機率不高。

問題三:被認定遺產的風險

- 此時可能引用的法令是

- 遺產及贈與稅法第15條:被繼承人死亡前二年內贈與特定個人之財產,應於被繼承人死亡時,視為被繼承人之遺產,併入其遺產總額。

- 法條大白話:死亡人在過世之日的前兩年之贈與財產(包含贈與免稅金額每年244萬),必須計算在此次遺產中。受贈與的人是以下特定三種人。

- 配偶

- 死亡人的順序繼承人(民法§1138及§1140)

- 前述順序繼承人的配偶

- 生老病死是我們無法選擇的課題,「名義買賣,實質贈與」的核心是善用贈與免稅額並累積多年,再一次性的買賣不動產,目的是墊高成本而避免巨額房地合一稅金。由於需要多年執行,因此及早實踐並把握時間價值,是節稅規劃的重要環節。

在「名義買賣,實質贈與」的下集,我們著重在稅賦風險的辨識與避免,其風險便是被稅局認定「假買賣,真贈與」的可能性,藉由理性分析法令與稅局檢查行為,作者認為誠真事務所的建議方案能夠適切的滿足客戶特定需求。

本文作者曾經任華南永昌投資信託公司的債券經理人,希望將個人或公司常見的三種行為—「稅務規劃行為、投資行為、家族傳承規劃」達到最佳且靈活的配置,而本文就是以稅務觀點融入到家族傳承實務中。

關於房地合一稅的諮詢或規劃,歡迎讀者在下方email留下聯絡方式,或者加入臉書專頁,提醒(1)具知識涵養的最新文章、(2)與您溝通想法、(3)舉辦活動通知。

會計師事務所:誠真會計師事務所

臉書專頁:會計師光國幫幫忙

Email:wayne30305@gmail.com

結盟地政士事務所:趙重明地政士(樹林區40年老字號地政士事務所)

若對文章有其他問題,歡迎留下您的問題 !