宋光國會計師 撰文

「面對家族傳承,父母將房地產移轉子女,傳統作法有三種方式—(一)贈與、(二)繼承、(三)名義買賣,實質贈與。」

2016年上路的房地合一稅,使得選擇何種移轉方式變得非常複雜,誠真事務所從房地合一稅制的本質出發,希望帶領讀者做出合法的房地移轉節稅規劃。

上篇介紹「繼承房地」,儘管繼承與贈與在房地合一稅制下的觀念雷同,但財政部的解釋函令(台財稅字第10404620870)大幅降低「採用繼承移轉不動產」的稅金。

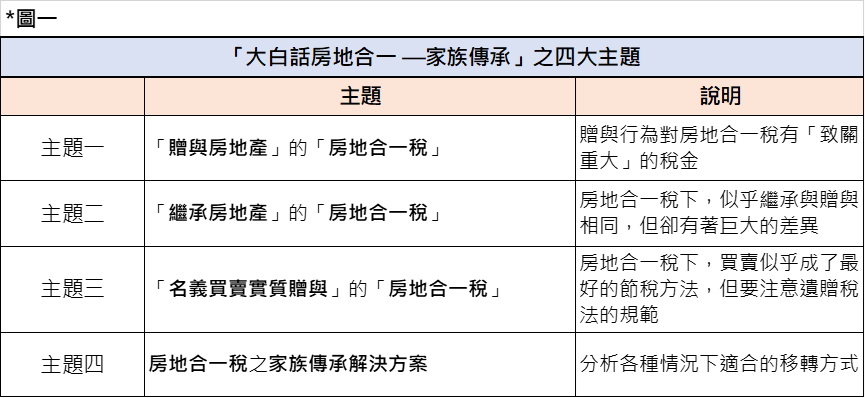

本系列主題專注在「家族中不動產所有權之移轉規劃」,誠真事務所詳細分析三種常見的移轉方式(1繼承、2移轉、3名義買賣實質贈與)對最終稅負的影響,不同方式將造成南轅北轍的稅金,稍有不慎則巨額稅金降臨。複習家族傳承計畫的四個議題:見圖一

我們已經介紹二種移轉不動產的方法—贈與與繼承,本文則專注「名義買賣,實質贈與」。誠真事務所以「圖18」列示常見問題,幫助讀者了解此方法面臨的稅賦種類及潛在違法風險。

問題一:名義買賣,實質贈與的方案

- 誠真事務所的建議方案—善用稅法賦予每年贈與免稅額244萬(每個贈與人):父親及母親「每年分別匯款244萬(共計488萬)」至子女(或非繼承人)帳戶,以多年累計一定金額,再按接近房地市價售予子女。方案亦可同時配合銀行房屋貸款(贈與及繼承無法善用金融槓桿)。

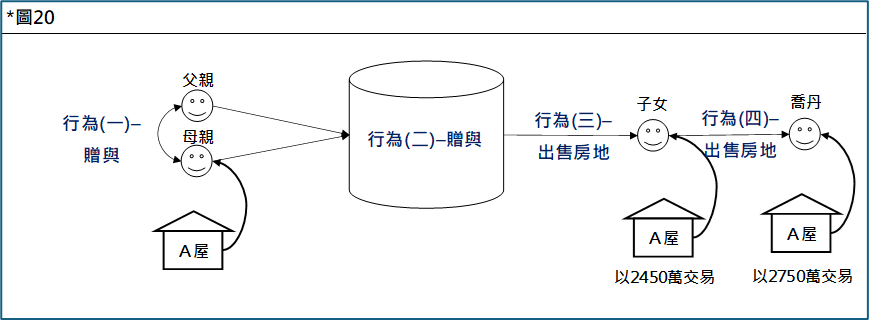

- 我們以圖示(圖19)做案例說明:

- 父母親在民國100年1月於新北市購入一間3房電梯大樓「A屋」,並將所有權登記在母親名下。

- 105年房地合一稅制上路後,父親苦思:如何在有生之年將A屋過戶給子女(或非繼承人(說明一)),且當子女(或非繼承人)「再出售」予外人喬丹時,如何避免鉅額的房地合一稅?

- 說明一:繼承人須符合「民法§1138的繼承資格及順序」」,儘管以遺贈方式規避前述順序,仍面臨二問題–(一)特留分(§1223)及(二)遺贈仍須繳土地增值稅(繼承則免徵)。故此法可解開民法對繼承的身分限制,使規劃更具彈性。

- 另補充:105年後才取得的房地,當經過繼承後的出售行為,仍要課徵房地合一稅而不適用舊制的繼承(「台財稅字第10404620870」)。

問題二:名義買賣,實質贈與會遇到哪些稅賦?

- 誠真事務所將上述案例拆解為四個行為(下圖20之行為(一)~行為(四)),逐一分析「名義買賣,實質贈與」會遇到的稅賦風險。

- 行為(一)–贈與:夫妻間的贈與,免納贈與稅(遺產及贈與稅法§20條:配偶相互贈與之財產,不計入贈與人當年度贈與總額)。

- 實務上須申報:自匯款日起30日內向國稅局申報贈與稅,並提示雙方資金流程。

- 行為(二)–贈與:此行為會課徵贈與稅,故規劃上要妥善運用每年免稅之贈與額度244萬,再配合行為(一),故父母每年贈與免稅額達488萬。因此市價2,500萬的A屋約略五年可按市價完成「名義買賣,實質贈與」。

- 行為(三)–買賣:113年1月母親(所有權人)以市價(2,450萬)將A屋出售子女(或非繼承人),由於該屋是在民國100年1月購入,因此交易課稅仍適用「舊制」,母親繳納「極少的」財產交易所得及土地增值稅。

- 土地增值稅是選擇繼承與買賣的最大差異,繼承可免徵。但是,買賣也可善用「一生一次優惠稅率10%」而大幅減少土地增值稅。

- 行為(四)–買賣:114年1月子女(或非繼承人)再以市價(2,550萬)將A屋出售喬丹。

- 房地合一稅:該屋因係113年1月取得,故適用新制(房地合一稅),由於持有期間僅1年而課徵較高稅率45%。慶幸的是,「名義買賣,實質贈與」的移轉方式墊高「房地成本」,而大幅降低交易所得:2,550萬-2,450萬(前次交易售價)-76.5萬(3%仲介費)-2萬(兩次代書費)=21.5萬。故房地合一稅僅9.675萬(21.5萬x 45%)。

- 土地增值稅:由於此有期間僅1年,金額微小而不計入。

- 若此案例「採贈與方式」,要繳納多少房地合一稅?必須繳納366.3萬!!!

- 假設房地公告現值約為市價65%,則房地合一稅高達366.3萬((2,550萬-1,657.5萬-76.5萬-2萬) x 45%)。

- 具有規劃的房地移轉「節稅效益高達356.6萬」(9.675萬 vs 366.3萬)。

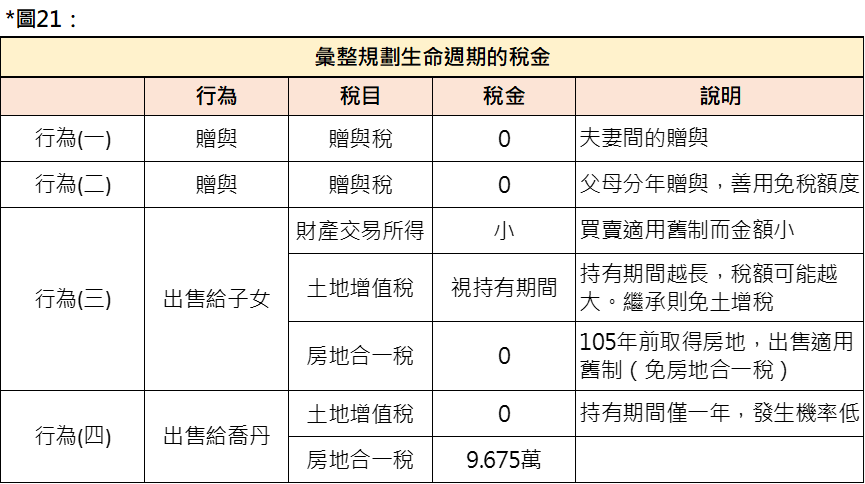

- 表列彙整前述行為(一)~(四)的稅金(圖21)

本文介紹「名義買賣,實質贈與」的建議作法,同時解析在運作過程會發生的稅賦風險。誠真事務所提出此規劃,主要在解決房地合一稅制下,「贈與」及「繼承」可能產生的巨額稅金。

在「名義買賣,實質贈與」的下集,我們著重在避免在執行時的兩個稅賦風險:(一)「視同贈與」風險(遺產及贈與稅法第5條),及(二)金流錯誤而被認定為「假買賣,真贈與」的風險。

本文作者曾經任華南永昌投資信託公司的債券經理人,希望將個人或公司常見的三種行為—「稅務規劃行為、投資行為、家族傳承規劃」達到最佳且靈活的配置,而本文就是以稅務觀點融入到家族傳承實務中。

關於房地合一稅的諮詢或規劃,歡迎讀者在下方email留下聯絡方式,或者加入臉書專頁,提醒(1)具知識涵養的最新文章、(2)與您溝通想法、(3)舉辦活動通知。

會計師事務所:誠真會計師事務所

臉書專頁:會計師光國幫幫忙

Email:wayne30305@gmail.com

結盟地政士事務所:趙重明地政士(樹林區40年老字號地政士事務所)

若對文章有其他問題,歡迎留下您的問題 !