宋光國會計師 撰文

「當您擁有不只一戶的房地,自用住宅要設定在哪戶,才能節省房地合一的稅金?」

「土地增值稅,竟也有自用住宅優惠!與房地合一稅的差異在哪裡?」

「阿銘出售房屋,適當採用自用住宅優惠,房地合一稅金竟然由300萬降低至110萬。」

當我們出售房地時,現有稅制會面臨兩種稅金—「房地合一稅」及「土地增值稅」。在先前文章「大白話房地合一稅之『買賣房地篇』」的主題一及二」,已清楚說明房地合一稅的基本運作,並解釋若妥善規劃將有效降低稅金。本文主題設定在房地合一稅制下的自用住宅之優惠之應用;同時在下集比較土地增值稅的自用住宅規範,目的使讀者避免混淆而多繳稅金。

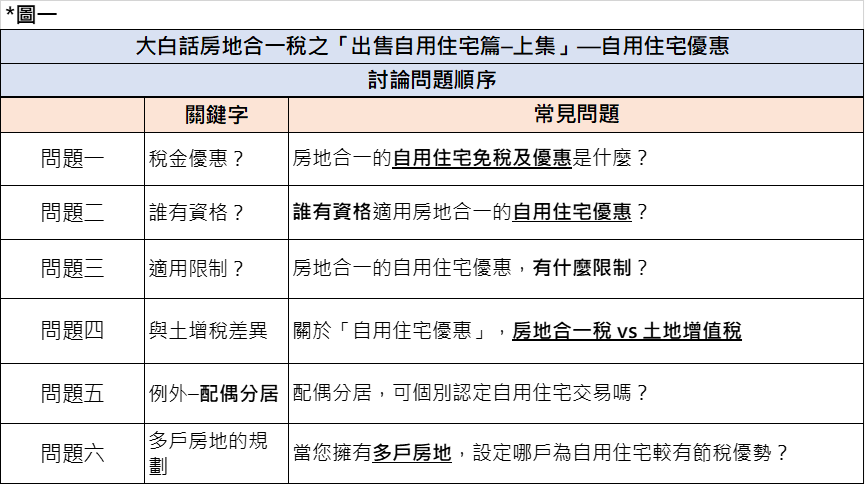

誠真事務所彙整—若出售房地時,採用自用住宅資格申報交易稅,經常遇見的問題(下圖十)。本文(上集)討論問題一~三;下集討論問題四~六。

問題一:房地合一的自用住宅免稅及優惠是什麼?

- 房地合一稅的課稅標的是「房地交易所得」,若出售房地適用自用住宅優惠,稅金減少與免除可分兩部分:(一)免稅—交易所得400萬以下免稅;(二)稅率優惠—交易所得超過400萬者,適用稅率優惠10%。

- 以案例說明:阿銘在106年7月以6,000萬購入位於台北市的A屋,並支付500萬裝潢房屋,於當年底入住。113年11月因央行實施打房政策而為了規避價格下跌風險,故以8,000萬出售A屋。誠真事務所計算阿銘在此交易面臨的房地合一稅金:

- 計算房地交易所得:賣出時成交價額–買進時成本=8,000萬–(6,000萬+500萬)=1,500萬(關鍵提醒:裝潢費可有條件列入成本)

- 判斷適用稅率:持有期間為「7年3月(106/7~113/11)」,故適用稅率為20%。

- 稅金計算:見下圖十一

- 評論阿銘售屋案例:有無適用自用住宅優惠稅率,房地合一稅之稅金差異竟高達約2倍(110萬 vs 300萬),故善用「自用住宅優惠」是減少稅金的重要工具。

問題二:誰有資格適用房地合一的自用住宅優惠?

- 符合房地合一稅的自用住宅優惠要有兩種行動—(一)戶籍登記、(二)居住事實。

- 戶籍登記:能夠辦理戶籍登記的三種身分為—房地所有權人之(1)個人、(2)配偶、(3)未成年子女。

- 居住事實:前述三種身分須有「居住事實」,且「連續滿6年」。由於國稅局曾有查核「無居住」事實而遭補稅案例,故該居住規範不得不慎。

- 關於房地合一的自用住宅優惠之適用,有兩項限制—(一)前6年無營業使用、(二)前6年未曾適用。

- 前6年無營業使用:賣出該房地的前6年,無出租、無營業使用、無執行業務使用。

- 前6年未曾適用:賣出該房地的前6年,「個人、配偶、未成年子女」,未曾適用該優惠。

本文介紹房地合一稅制下的自用住宅優惠,並例舉「阿銘出售房地」來說明妥善運用該工具,則節稅效益極大;同時引領讀者了解如何取得該優惠資格的兩項做為(戶籍登記與居住),以及避免觸犯的兩項限制。

下一篇文章,將延續本文的主題,介紹議題為—(1)土地增值稅於出售時之自用住宅優惠為何?且相較房地合一稅差異為何?(2)夫妻分居卻未辦理離婚,當雙方各擁有自己的房地,其自用住宅優惠如何適用?(3)當您擁有多戶房地,設定哪戶為自用住宅較有節稅優勢?

誠真事務所在「出售自用住宅篇」以上下兩集完整說明如何利用自用住宅優惠,幫助自己設定節稅計畫。善用工具,別讓自己的權利睡著了!

關於公司債的諮詢或規劃,歡迎讀者在下方email留下聯絡方式,或者加入臉書專頁,提醒(a)具知識涵養的最新文章、(b)與您溝通想法、(c)舉辦活動通知。

會計師事務所:誠真會計師事務所

臉書專頁:會計師光國幫幫忙

Email:wayne30305@gmail.com

對 大白話房地合一稅—「贈與房地產」的「房地合一稅」 – Trustpany 發表迴響 取消回覆