宋光國會計師 撰文

「你跟岳母的距離只差一套房,沒有房你只能叫阿姨」,詼諧的地產廣告詞,卻是人生的真實寫照。買進與賣出不動產,在我們生命中儘管是偶一為之,然而是必經的過程,於是因買賣而衍生的「房地合一所得稅」,也是如影般的隨行著您。行著您。

誠真事務所預計以不動產的各種交易行為(例如:買賣、繼承、贈與、自地自建、合建、都更、危老重建、分割等),分門別類地討論其各種行為所適用不同的房地合一規範,有利讀者依據本身的交易行為,獲取與您最攸關的資訊,最終得以做出稅率最低的妥善規劃。

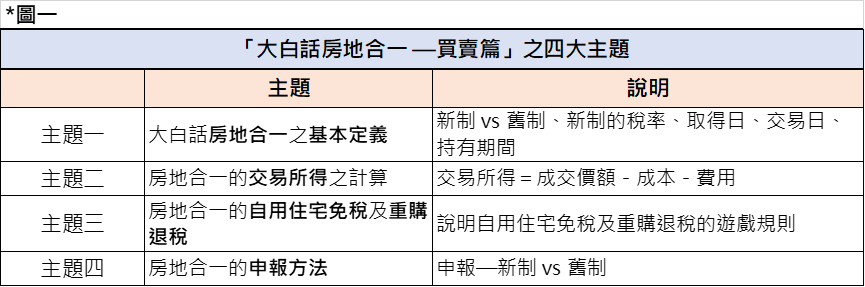

試想幾個情境,當現在的您:正兢兢業業尋找合適自己的房子、正在裝修幾個月前才繼承的新屋、正坐臥在剛裝修完成且充滿設計感屋內的溫馨沙發上。但是,殊不知「房地合一所得稅」悄然對您產生巨大影響,若您缺乏了解與妥善規劃,再賣出時可能面臨巨額稅賦的風險。「大白話房地合一—買賣房地產篇」,我們首先談論最常見的不動產交易行為—買賣,在本篇章設定四個主題,見下圖一。

買賣房地產篇之主題一,我們提出四個常見問題來大白話房地合一的基本定義,見下圖二

問題一:新制(房地合一) vs 舊制?

- 房地產交易而發生的交易所得,分為兩種申報方式—新制(房地合一課徵所得稅)與舊制。申報方式的判定很簡單,即依據不動產的「取得日」來區分,見下圖三

- 誠真事務所以「下圖四」比較「舊制與新制」的差異,藉此得知計算簡單的舊制享有遠低於新制的稅賦

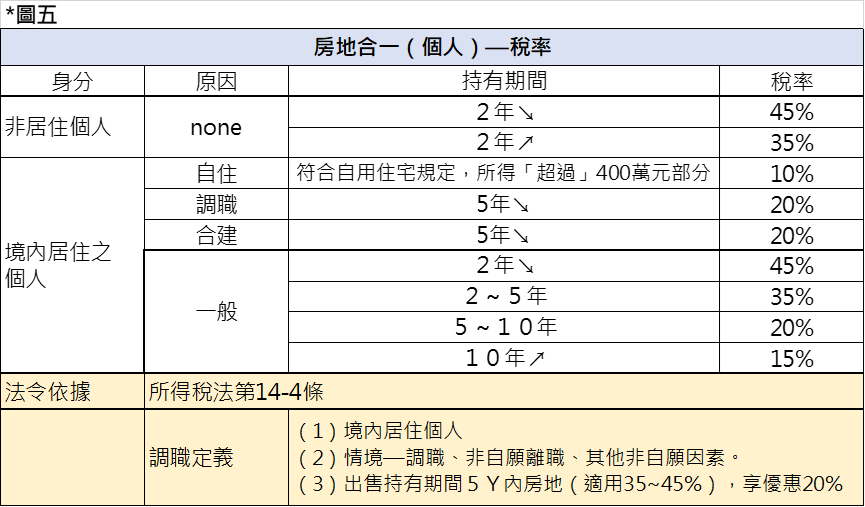

問題二:房地合一(新制)的稅率為何?

- 房地合一稅制的立法目的在懲罰短期炒作不動產者,所以持有期間越短則稅率越高。誠真事務所以「下圖五」彙整房地合一所得稅的稅率:

問題三:取得日與交易日怎麼認定?

- 前述問題二提及「持有期間」的長短會影響適用稅率的高低(15%~45%),而持有期間在房地產之「買進與賣出」的交易型態,取決於「取得日」與「交易日」的認定。

- 關於日期的認定,在房地合一稅制的大原則是以「不動產所有權移轉登記之日」來決定。

- 取得日:所有權移轉登記日,移入名下

- 交易日:所有權移轉登記日,移出名下

問題四:持有期間怎麼計算?

- 既然已經知道不動產的「取得日」與「交易日」,此時我們就能計算「持有期間」:

- 持有期間:即「取得日」起算~截止「交易日」

- 再次提醒,持有期間是決定適用稅率(15%~45%)的關鍵。

房地產買賣交易,是身為多數大眾的我們必須面對的議題,在2016年上路的房地合一稅制,因為針對不同的交易行為(買賣、繼承、贈與、合建、自地自建、分割等)而有著不同的規範,所以其複雜程度甚至經常使得資深房地產從業人員也搞不清楚而做出錯誤決策,使您付出不必要的稅賦。

本文以「買賣交易」探討房地合一稅制的基本概念,並預計以四個主題完整說明「不動產買賣交易的房地合一稅制」。下一篇的主題—房地合一之交易所得計算,誠真事務所站在會計師角度,建議讀者應該保留哪些憑證,得以未來出售時抵減交易所得並有效降低稅賦,例如裝潢花費230萬可否抵減交易所得?記住,別讓自己的權利睡著了!!!

關於公司債的諮詢或規劃,歡迎讀者在下方email留下聯絡方式,或者加入臉書專頁,提醒(a)具知識涵養的最新文章、(b)與您溝通想法、(c)舉辦活動通知。

會計師事務所:誠真會計師事務所

臉書專頁:會計師光國幫幫忙

Email:wayne30305@gmail.com

對 大白話房地合一稅—「贈與房地產」的「房地合一稅」 – Trustpany 發表迴響 取消回覆