宋光國會計師 撰文

身為蝦皮賣家的我們,在這塊萬萬稅的寶島上,到底要繳納哪些稅金?

班傑明.富蘭克林:「人世間唯獨死亡與稅賦是確定的」。唯有清楚了解遊戲規則,才能清晰戰略規劃,最終在激烈賽局中獲得較高的勝率。也就是「蝦皮賣家學習課稅制度,提升財務管理量能,終於在眾多競爭商場間《脫.穎.而.出》」。

蝦皮賣家透過蝦皮網路平台建立商場並銷售產品,在國稅局的眼中即是營利行為,因而產生兩種相關的稅目:(一)銷售商品的銷售稅及(二)企業獲利需繳納的所得稅,即為「營業稅」及「營利事業所得稅」。

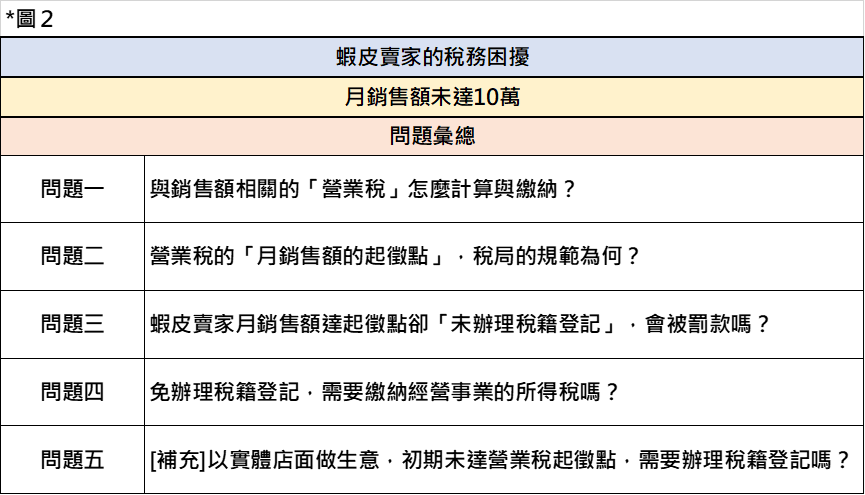

由於前述兩款稅目,係隨著商場「月銷售規模」的差異,而有不同的計算與申報方式,可區分三級:(第一級)未達10萬元、(第二級)10~20萬元、(第三級)超過20萬元。本文重點放在第一級,即蝦皮賣家的商場「月銷售額未達10萬」。誠真會計師事務所列示常見的實務問題(下圖2),引領讀者完整的了解「營業稅及營所稅」在網路銷售事業上的運作。

本文以邏輯與架構的方式,依序提出常見問題,在回覆的同時提出會計師的專業意見,希冀讀者藉由閱讀,得完整的獲取知識並判斷現在所處情境與稅務風險。以圖2彙整問題如下:

問題一:與銷售額相關的「營業稅」怎麼計算與繳納?

- 結論先說:月銷售規模未達10萬元的網路賣家,免納營業稅。

- 營業稅法第28條:營業人在開始營業前,應向主管稽徵機關辦理稅籍登記。因此依據前述規定,只要有營業即應辦理稅籍登記而繳納營業稅,但是,國稅局以解釋函令對「網路賣家」有著特殊規定—未達起徵點者,免辦稅籍登記且免納營業稅。(解釋函令:台財稅字第10904512340號令)

- 解釋函令「台財稅字第10904512340號令」是什麼?

- 解釋令目的:定義網路賣家在何種情況應辦理稅籍登記?若沒有辦理會有罰則嗎?

- 「免辦理」的情況:網路銷售貨物或勞務,其當月銷售額未達營業稅起徵點,得暫時免向國稅局申請稅籍登記。

- 「應辦理」的情況:當月銷售額達營業稅起徵點時,立即向國稅局申請稅籍登記。(下面的問題二將說明起徵點)

- 應辦而未辦會被處罰嗎?會被處罰且面臨三情況(一)限期補辦、(二)罰鍰、(三)追稅

- 營業稅法第45條:未依規定申請稅籍登記,須限期補辦,且罰鍰3,000~30,000。(行為罰)

- 營業稅法第51條:追繳稅款,且罰鍰所漏稅額處五倍以下。(漏稅罰)

- 免罰:以下兩情況免被罰鍰

- 當月銷售額已達起徵點,未立即辦理稅籍登記,但於次月底前完成登記。

- 當月銷售額已達起徵點,未立即辦理稅籍登記,但於次月底前經查獲而才依限辦理。

- 誠真會計師事務所的建議:網路賣家為了節省營業稅,不願依規定申請稅籍登記,而輕忽逃漏稅的罰則。但是,不妨思考「月營收規模在10~20萬元區間」的蝦皮賣家,每年須承擔的稅賦其實不多(參考推薦文章),同時取得會計師事務所的專業諮詢,讓我們以平穩的心專注壯大事業。

- 推薦文章:蝦皮賣家的稅務困擾—我們該如何報稅?(蝦皮商場月銷售額介於10~20萬者)

- 歡迎諮詢:誠真會計師事務所為您提供具建設性的諮詢服務,並成為您最佳的事業夥伴。

問題二:營業稅的「月銷售額的起徵點」,稅局的規範為何?

- 結論先說:月銷售額起徵點—銷售貨物10萬元,銷售勞務5萬元。

- 營業稅法賦予財政部權力,對免繳納營業稅的業者設定「營業稅起徵點」(營業稅法第26條),再以解釋函令定義「起徵點」(台財稅字第11304677940號令)

- 「台財稅字第11304677940號令」是什麼?

- 目的:定義應繳納營業稅的銷售額起徵點,依據行業別區分兩類-月銷售額「10萬」與「5萬」。

- 對經營網路銷售的賣家而言,銷售貨物適用10萬元、銷售勞務適用5萬元。

問題三:蝦皮賣家月銷售額達起徵點卻「未辦理稅籍登記」,會被罰款嗎?

- 未辦理稅籍登記會被罰款嗎?會被罰款。面臨以下兩個罰則

- 行政罰:處罰未辦理,罰鍰3,000~30,000

- 漏稅罰:處罰逃漏稅,追繳所漏稅款,且處以罰鍰所漏稅款五倍以下

- 誠真會計師事務所建議:由於網路賣家交易是透過網路,交易資料明確,且國稅局規定金融機構定期通報「高頻存入且達一定金額門檻」的個人帳戶資料,故蝦皮賣家查稅風險偏高,建議達起徵點即按規定辦理。

問題四:免辦理稅籍登記,需要繳納經營事業的所得稅嗎?

- 結論先說:儘管月銷售規模未達起徵點,暫免辦理稅籍登記而免繳納營業稅,但是,仍須繳納每年五月申報的「經營事業的所得稅」。

- 計算營利所得:統計經營事業全年銷售額 × 6%(個人一時貿易之純益率)

- 將前述營利所得併入個人綜合所得中,並依相關累進稅率計算個人綜合所得稅。

問題五:[補充]以實體店面做生意,初期未達營業稅起徵點,需要辦理稅籍登記嗎?

- 結論先說:須辦理稅籍登記,否則有罰鍰。

- 稅法規定,營業人應於開始營業前,向主管稽徵機關申請稅記登記(營業稅法28條),若未辦理被查獲則面臨罰鍰3,000~30,000元(營業稅法45條)。

- 上述曾說「其當月銷售額未達營業稅起徵點,得暫時免向國稅局申請稅籍登記」,說法來自「台財稅字第10904512340號令」的規定,但該解釋函令是指「透過網路銷售」而不是實體通路。

商場月銷售額在未達10萬元(銷售勞務為5萬)的蝦皮賣家,稅法賦予其暫免辦理稅籍登記而不用繳納「營業稅」,但仍須課徵「所得稅」。當月銷售額超過10萬時,我們亦需衡量「未依規定辦理稅籍登記而被查獲」的罰鍰風險。透過了解稅法規範,提升營運的風險意識,進而擁有平靜且堅定的信心拓展事業,終在眾多競爭商場間《脫.穎.而.出》。

本文作者曾經任華南永昌投資信託公司的投資經理人,希望將個人及公司「節稅規劃、公司投資、家族傳承」達到最靈活且適當的配置。

關於公司稅務的諮詢或規劃,歡迎讀者在下方email留下聯絡方式,或者加入臉書專頁,提醒(1)具知識涵養的最新文章、(2)與您溝通想法、(3)舉辦活動通知。

會計師事務所:誠真會計師事務所

臉書專頁:會計師光國幫幫忙

Email:wayne30305@gmail.com

結盟地政士事務所:趙重明地政士(樹林區40年老字號地政士事務所)

若對文章有其他問題,歡迎留下您的問題 !