宋光國會計師 撰文

身處賣家的我們,在出售商品時,被政府強制要求開立銷貨發票;偶爾,客戶不滿意而發生「退貨、換貨、折讓」,此時帳務處理相較開立發票更複雜,本篇運用圖示,讓我們輕鬆學「銷貨的退貨、換貨、折讓」的帳務處理。

本文重點:以路徑圖解說「統一發票使用辦法§20及§20-1」,輕鬆學會「銷貨退回與折讓」的會計處理;另以提問方式引領讀者循序漸進的了解整體架構。

問題一:發票的五大種類有哪些?

- 由於統一發票種類將影響退回及折讓的處理,收先區分統一發票為五大類(依據統一發票使用辦法§7)。

- 統一發票種類的五大類:

- 〔第一類〕三聯式統一發票-買方為有統編的「營利事業」

- 〔第二類〕二聯式統一發票-買方為「個人」

- 〔第三類〕特種統一發票

- 〔第四類〕收銀機統一發票-以收銀機開立統一發票

- 〔第五類〕電子發票-以網際網路開立、傳輸、接收統一發票

問題二:發票種類如何影響銷貨退回與折讓的處理?

- 在處理銷貨與退回時,依據發票類型區分「兩種情況-『情況Ⅰ』及『情況Ⅰ』」,兩者處理方式截然不同

- 【情況Ⅰ】:三聯式統一發票、二聯式統一發票、收銀機統一發票

- 【情況Ⅱ】:電子發票

【情況Ⅰ】:退折之處理—「三聯式統一發票、二聯式統一發票、收銀機統一發票」

- 在以路徑圖解說銷貨退回及折讓前,首先定義名詞:

- S:銷售者(賣方)

- B:進貨者(買方)

- ★方式一:作廢發票,即S取回憑證,並做廢發票

- ☆方式二:由B開立憑證,即「銷貨退回、進貨退出或折讓證明。

- 【情況Ⅰ】銷貨退回及折讓路徑圖(法源依據:統一發票使用辦法§20)

- 關於【情況Ⅰ】之路徑圖的重點解析:

- 買方(B)是個人或營業人?

- 賣方(S)已申報此銷售(營業稅)?

- 誰有責任開立「銷貨退回、進貨退出或折讓證明單」?

- 一律由買方(B)開立。

- 當買方(B)是個人(非營業人)時,如何開立前述退折單?實務上改由賣方(S)開立,並請個人買方簽章。

問題三:如何填寫「銷貨退回、進貨退出或折讓證明單」?

- 承前說明,由於退折單一律由「買方開立」,故填寫邏輯見下圖:

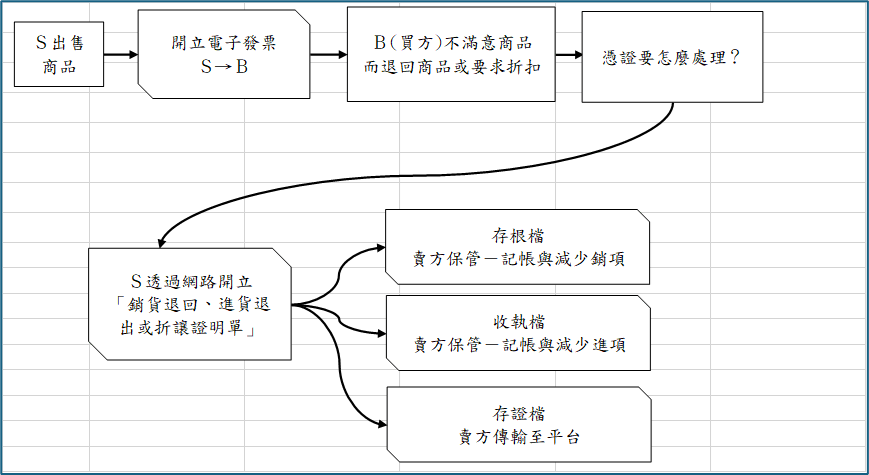

【情況Ⅱ】:退折之處理—「電子發票」

- 電子發票是透過網際網路開立,故沒有收回「作廢」的選項,面對退回或折讓僅有開立折退單的選項。有趣的是,此時折退單改由「賣方(S)」開立,迥異於前述【情況Ⅰ】的由買方開立。

- 【情況Ⅱ】電子發票之銷貨退回及折讓路徑圖(法源依據:統一發票使用辦法§20-1)

問題四:退折單與「營業稅申報」的重要規範:

- 買方(B)(退折單開立者),發生進貨退回或折讓時,應於發生「當期」申報營業稅,否則面臨處罰。

- 賣方(S)(收取者),發生銷貨退回或折讓時,可於「當期或次期」申報營業稅。

本文目的在引領讀者(尤其須處理公司帳務之人)藉由路徑圖解說複雜的退貨與折讓之處理,讓我們輕鬆學稅法!

本文作者曾經任華南永昌投資信託公司的投資經理人,希望將個人及公司「節稅規劃、公司投資、家族傳承」達到最靈活且適當的配置。

關於公司稅務的諮詢或規劃,歡迎讀者在下方email留下聯絡方式,或者加入臉書專頁,提醒(1)具知識涵養的最新文章、(2)與您溝通想法、(3)舉辦活動通知。

會計師事務所:誠真會計師事務所

臉書專頁:會計師光國幫幫忙

Email:wayne30305@gmail.com

結盟地政士事務所:趙重明地政士(樹林區40年老字號地政士事務所)

若對文章有其他問題,歡迎留下您的問題 !