宋光國會計師 撰文

「面對家族傳承,父母將房地產移轉予子女,傳統作法有三種方式—(一)贈與、(二)繼承、(三)買賣。」

2016年上路的房地合一稅,使得選擇何種移轉方式變得非常複雜,誠真事務所從房地合一稅制的本質出發,希望帶領讀者做出「節稅且合法」的不動產規劃。

上篇介紹以「贈與方式移轉房地」,將面臨巨額房地合一稅金,上篇案例兒子布朗尼以8,000萬出售A屋,僅僅獲利2,000萬,卻要繳納巨額稅金1,575萬(房地合一稅)。鉅額稅金來自兩個地方:(一)成本降低:「贈與行為」使得布朗尼出售成本大幅下降而使交易所得上升(因為「公告房地現值」取代「買進市價」,而前者遠低於後者);(二)持有期間因重新計算而縮短(因為起算點由贈與日取代原始買進日)。

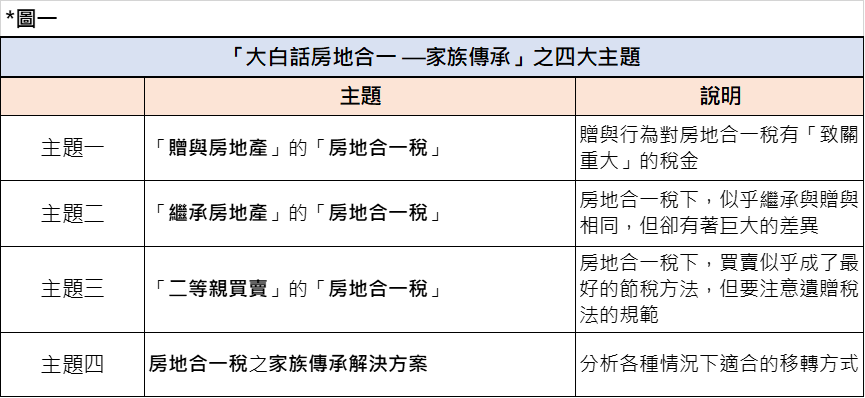

本系列專注「家族傳承計畫—不動產所有權移轉」,誠真事務所關注三種生活中常見的移轉行為(繼承、移轉、買賣(名義買賣但實質贈與))對最終稅負的影響,不同方式將造成南轅北轍的稅金,稍有不慎則面臨巨額稅金及罰責。再次複習家族傳承計畫的四個議題:見圖一

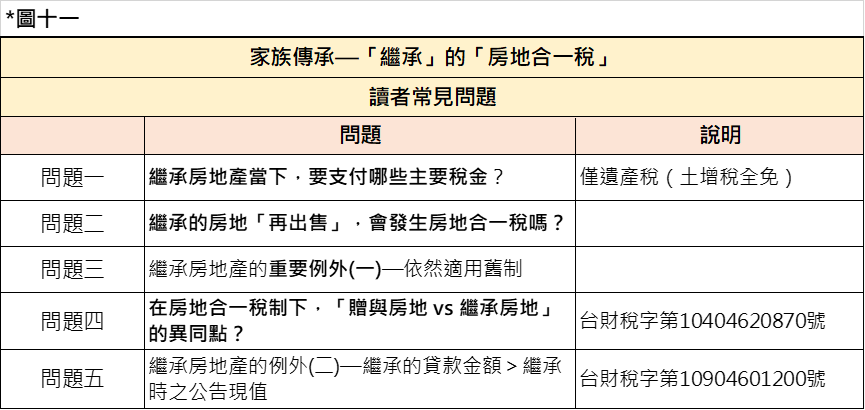

既然房地合一稅制下「贈與房地」與「繼承房地」觀念雷同,此時,讀者該思考:「繼承行為」會發生相同的困境嗎(巨額房地合一稅金)?誠真事務所為您提出常見的問題:見圖十一

問題一:繼承房地產當下,要支付哪些主要稅金?

- 繼承房地當下,可能發生兩項重大稅金—(一)遺產稅、(二)土地增值稅。誠真事務所使用以下案例說明稅金的發生與計算。

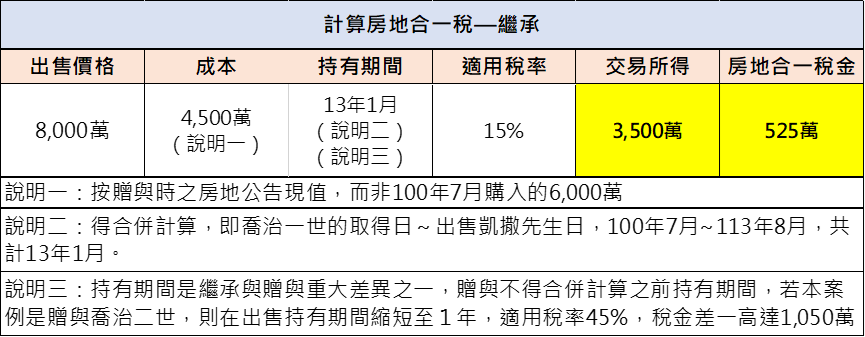

- 案例:父親「喬治一世」在民國100年7月以6,000萬購入坐落台北市A屋。喬治一世於112年8月因病過世,兒子「喬治二世」於同時間繼承A屋所有權,其房地公告現值4,500萬。喬治二世因愛好賭博而資金周轉失靈,於113年8月以8,000萬出售A屋予「凱撒先生」。以圖十二理解之:

- 〔討論一〕:土地增值稅(112年8月的「房地繼承行為」)

- 土地增值稅免繳—因繼承而移轉之土地,土地增值稅全免(土地稅減免規則§20)。

- 同時補充兩個經常忽略的土增稅的重點:

- 繼承後再移轉,土增稅的計算基礎為何?「繼承開始日」的土地公告現值,而不是繼承前的取得現值。

- 遺贈行為(非民法規定的繼承人),要繳土增稅嗎?「要繳」。(補充:遺贈即繼承人非民法§1138所規定之人)

- 〔討論二〕:遺產稅(關於112年8月的「繼承行為」)

- 遺產稅,其房地課稅基礎對未來的房地合一稅造成重大影響。

- 遺產稅課稅的基礎:與「贈與房地」相同,即「房屋評定現值+土地公告現值」,而「不是」A屋的市場價格或購入價格,實務上「前述課稅基礎」遠遠低於市場價格,因此稅金相較繼承等價現金「低很多」。

問題二:繼承的房地「再出售」,會發生房地合一稅嗎?

- 承前案例,當喬治二世於113年8月出售A屋予凱撒先生,需要負擔房地合一稅金嗎?

- 「取得日」是適用房地合一稅的定錨點,以下圖十三簡潔說明:

- 繼承房地的「取得日」有兩個值得思考的時間點:〔時間點一〕喬治一世(父親)購入時(100年7月);〔時間點二〕喬治二世(子)繼承時(112年8月),到底為何者?

- 不幸的是,法令規定取得日為「繼承時」(即前述時間點二),故喬治二世的出售行為「要負擔房地合一稅」。(依據「房地合一課徵所得稅申報作業要點」)。

- 計算本案例應繳的房地合一稅金:關注與「贈與」之差異,「繼承之持有期間可以合併計算」,因此相較下,繼承的房地合一稅金僅是贈與的三成(減少稅金1,050萬或–67%)。(贈與稅金1,575萬–繼承稅金525萬)

問題三:繼承房地產的重要例外(一)—依然適用舊制?

- 承前案例,可下結論:儘管「繼承」相較「贈與」有著明顯低的房地合一稅金,但仍會發生原本不應發生的稅金。這造成極大的不公平:繼承是老天所安排,卻遭受房地合一稅的懲罰,顯然不符合立法目的(懲罰短期持有房地者)。因此,財政部在民國104年8月19日發佈「台財稅字第10404620870」。

- 台財稅字第10404620870

- 簡言之:繼承的房地在日後出售,可適用「舊制」而無須繳納房地合一稅金。

- 適用此解釋令必須是下列「情境一」,我們以圖十四說明

- 情境一:適用「台財稅字第10404620870」,A屋購入日在105/1/1之前、繼承日在105/1/1之後。當A屋再出售給他方(凱撒先生)時,可選擇按「舊制」課稅(無房地合一稅)。

- 情境二:取得、繼承均在105/1/1之前,適用舊制且毫無房地合一稅的問題。

- 情境三:取得、繼承均在105/1/1之後,適用房地合一稅制,非前述解釋令的適用範圍。

問題四:在房地合一稅制下,「贈與房地 vs 繼承房地」的異同點?

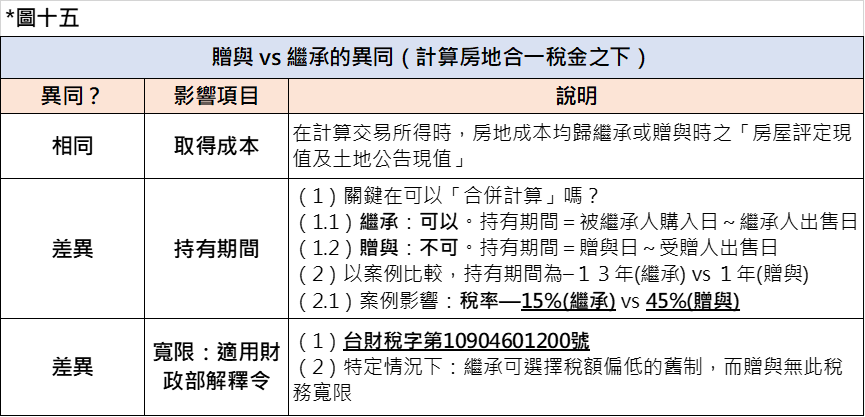

- 誠真事務所以圖表表達「贈與房地 vs 繼承房地」之異同:圖十五

- 結論:在規劃選擇上,繼承及贈與會導致最終繳納稅金「極大差異」,不得不慎重看待。

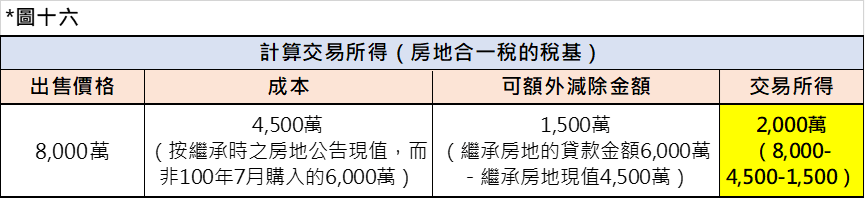

問題五:繼承房地產的例外(二)—繼承的貸款金額>繼承時之公告現值

- 台財稅字第10904601200號(財政部109.7.15)

- 說明:以前例說明,假設喬治二世在繼承時(112年8月),A屋尚有未償還房貸6,000萬。若在113年8月出售予凱撒先生(暫假設強制適用房地合一稅制),則交易所得以下圖十六計算之:

- 比較分析:該解釋令前 vs 後

- 適用「台財稅字第10904601200號」的三大注意事項

- 貸款對象:限「金融機構」之抵押貸款

- 繼承貸款:繼承房地同時也繼承貸款

- 實際償還:之後房貸償還須證明由繼承人實際負擔

- 誠真事務所在此提出思考點:貸款是否有重複扣除的疑慮?

- 金融機構貸款可在以下二情況扣除:

- 計算遺產稅時

- 計算房地合一稅時

- 金融機構貸款可在以下二情況扣除:

本文聚焦以「繼承」移轉房地所有權,在房地合一稅制下,繼承行為仍有原本就不該發生的房地合一稅金,慶幸的是,財政部的解釋令在特定情境下免除了此一稅金。複習本文重點:(一)繼承房地後再出售要課房地合一稅嗎?(二)「繼承」與「贈與」房地竟有著驚人的稅金差異!(三)繼承房地再出售,可以免除房地合一重稅嗎?(四)繼承的房貸,在未來出售竟可用來節省稅金!

下個主題,誠真事務所將介紹房地移轉方法之「買賣」。

本文作者曾經任華南永昌投資信託公司的債券經理人,希望將個人或公司常見的三種行為—「稅務規劃行為、投資行為、家族傳承規劃」達到最佳且靈活的配置,而本文就是以稅務觀點融入到家族傳承實務中。

關於房地合一稅的諮詢或規劃,歡迎讀者在下方email留下聯絡方式,或者加入臉書專頁,提醒(1)具知識涵養的最新文章、(2)與您溝通想法、(3)舉辦活動通知。

會計師事務所:誠真會計師事務所

臉書專頁:會計師光國幫幫忙

Email:wayne30305@gmail.com

結盟地政士事務所:趙重明地政士(樹林區40年老字號地政士事務所)

若對文章有其他問題,歡迎留下您的問題 !