宋光國會計師 撰文

「土地增值稅,竟然也有自用住宅優惠!其與房地合一稅的差異在哪裡?」

出售房地而繳納的各項稅金中,最大宗的兩項非「房地合一稅」及「土地增值稅」莫屬,而兩者均各自擁有專屬的「自用住宅優惠」。

在「出售自用住宅篇–上集」介紹房地合一稅的自用住宅優惠,內容大致為三部分:(1)房地合一稅之自用住宅優惠為何?阿銘出售房地時可否適用優惠,稅金竟然相差高達2倍、(2)如何取得適用優惠資格?(3)適用優惠的2個絕對不能踩的地雷。

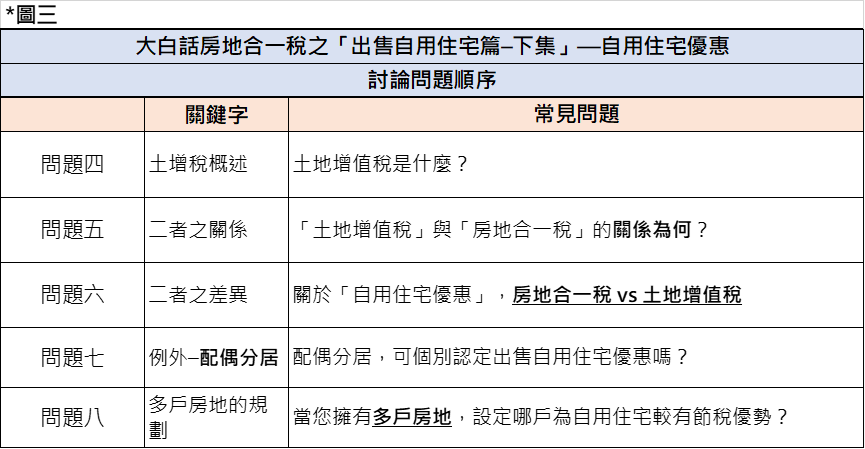

誠真事務所延續上集之議題,在本文則著重「關於自用住宅優惠,房地合一稅與土地增值稅的差異在哪裡?」,並提出「夫妻分居卻未辦理離婚,如何使用自用住宅優惠」及「同時擁有多戶房地,自用住宅應該設定在哪戶」,我們將常見問題列示在下圖三:

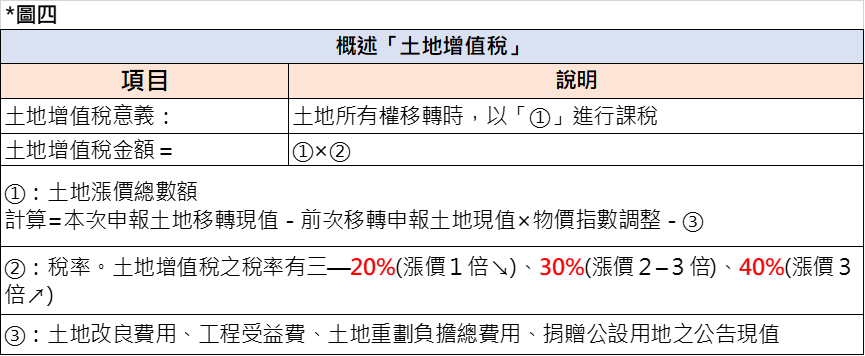

問題四:土地增值稅是什麼?

- 土地增值稅,即以「土地漲價總數額」為課稅標的,其概述見下圖四之說明:

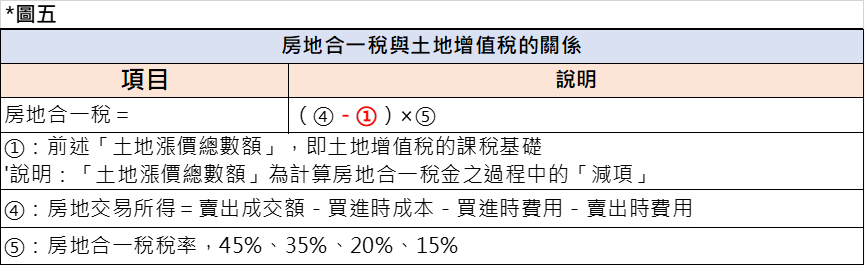

問題五:「房地合一稅」及「土地增值稅」的關係是什麼?

- 房地合一稅與土地增值稅的關係為何,我們以下圖五說明:

問題六:關於自用住宅優惠,「房地合一稅」及「土地增值稅」的差異是什麼?

- 我們以下圖六,彙整「房地合一稅」及「土地增值稅」的差異。

問題七:配偶分居,可個別認定自用住宅交易嗎?

- 由於房地合一之自用住宅優惠的限制為「賣出該房地的前6年,『個人、配偶、未成年子女』,未曾適用該優惠」

- 倘若夫妻已分居但尚未離婚,當分別出售自用房地時,可各自適用優惠,而不受限前述的6年限制嗎?

- 可以各自適用優惠,但有以下之前提

- 前提—符合財政部「各自辦理綜合所稅結算申報」的標準。

- 倘若夫妻已分居但尚未離婚,當分別出售自用房地時,可各自適用優惠,而不受限前述的6年限制嗎?

問題八:當您擁有多戶房地,設定哪戶為自用住宅較有節稅優勢?

- 從房地合一稅的計算方式,我們舉出4大考量點,其目的著重在降低交易所得。

- 取得日是否在民國105年後—在該日期之後取得的房地,才適用房地合一稅制。

- 持有年限預期較短者—持有期間越短,適用稅率越高

- 市價增值預期較大者—實際增值金額越大,課稅基礎越高

- 舉證居住事實—原則必須連續居住滿6年的事實,且必須了解國稅局查核方法,避免補稅風險。

本文主軸在介紹關於自用住宅優惠,房地合一稅與土地增值稅的差異在哪裡?由於出售房地時該兩者係主要稅金項目,故文中特別概述土地增值稅於計算房地合一稅時所扮演的角色,釐清相互關係有利節稅規劃。另外提出兩個有趣議題:夫妻分居但未離婚的自用住宅優惠怎麼使用?當你擁有不只一戶房地時,自用住宅優惠要設定在哪裡才有節稅優勢?

本系列在「房地合一稅制」基礎下,介紹自用住宅優惠,若正確使用將節省巨額稅金,但是,錯誤的認知將誤觸地雷而面臨巨額的「稅金與罰金」。誠真事務所希望在本系列「帶給讀者正確知識及避開錯誤使用的風險」。善用工具,別讓自己的權利睡著了!

關於公司債的諮詢或規劃,歡迎讀者在下方email留下聯絡方式,或者加入臉書專頁,提醒(1)具知識涵養的最新文章、(2)與您溝通想法、(3)舉辦活動通知。

會計師事務所:誠真會計師事務所

臉書專頁:會計師光國幫幫忙

Email:wayne30305@gmail.com

若對文章有其他問題,歡迎留下您的問題 !