宋光國會計師 撰文

「裝潢費、代書費、仲介費、契稅、印花稅,到底能不能抵減稅金?」。

洛克菲勒:「美國的主要財富都是在土地上創造的。」,這彰顯在鉅富眼中,不動產是財富配置中重要的一環,而無論買賣不動產的目的是基於投資需求、資金調度、個人規劃等,在交易過程中勢必發生「損益」。

「損益」,就是「不動產交易所得」,也是房地合一稅制的課稅標的。我們首先定義損益—「損益(不動產交易所得)=成交價額-取得成本-費用」,因此了解成本及費用的意涵,並保存符合規定的憑證,將實質降低房地合一稅的金額。

另外,先幫讀者複習不動產交易的「舊制」(上篇文章「房地合一之基本定義」),說明舊制為何與「損益」無關:因其課稅標的是依據「土地公告現值、房屋評定現值」,且兩者經常遠遠低於市場交易價格。是故,適用舊制的不動產交易沒有成本與費用的認定議題。

在上篇文章「主題一:房地合一之基本定義」,立足的假設是「不動產買賣行為」,我們說明:適用新制或舊制的判斷邏輯為何?新制(房地合一)的稅制為何?不動產持有期間為何?目的讓讀者對房地合一稅有基本的認識。

提醒讀者,本系列建立在不動產交易行為是「買進並賣出」,其他如「買賣、繼承、贈與、自地自建、合建、都更、危老重建、分割等」不在討論之列,未來,誠真事務所將另闢系列說明之。下圖一列示本系列主題:

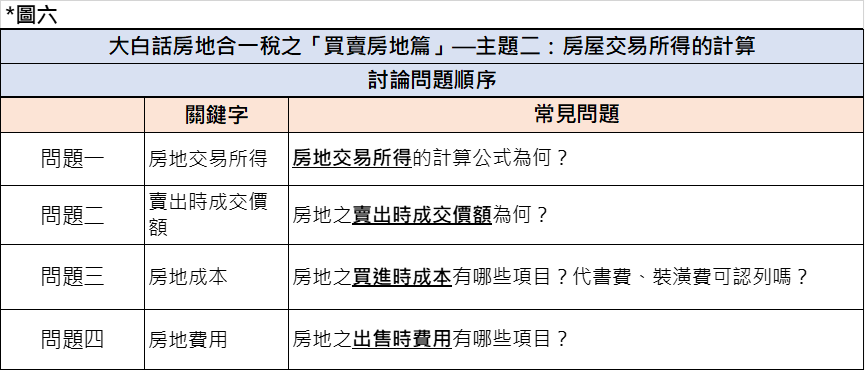

本文著重在「實質降低房地合一稅的金額」,影響稅金的三要素是(A)持有期間、(B)稅率、(C)房地交易所得,要素(A)及(B)在法令明確規範下不具節稅功能,故實質降低的關鍵是要素(C),也是本文討論的重點,在此提出計算所得之常見問題,見下圖六:

問題一:房屋交易所得的計算公式為何?

- 房地交易所得=賣出時成交價額–買進時成本–買進時費用–賣出時費用。我們以下圖七說明之。

- 圖七顯示:房地合一的稅金(T)=房地交易所得(I) × 適用稅率。在「適用稅率」無法改變的前提下,有效降低稅金的關鍵即為降低「房地交易所得(I)」,因此,優良的節稅規劃須建立在對I的認識。

問題二:房地之賣出時成交價額為何?

- 賣出時成交價額—即為實際成交價額。納稅者在申報時須提供契約書影本或其他相關文件,以佐證前述金額。

問題三:房地之「買進時成本及費用」有哪些項目?代書費、裝潢費可認列嗎?

- 試想:在購入房屋的過程,我們除了支付成交價額,尚有契稅、印花稅、代書費、仲介費等,這些隨購買發生的費用,再賣出時可以減少稅金嗎?

- 再試想:為了營造舒適的生活空間,因此投入的裝潢費,在賣出時,可以抵減稅金嗎?

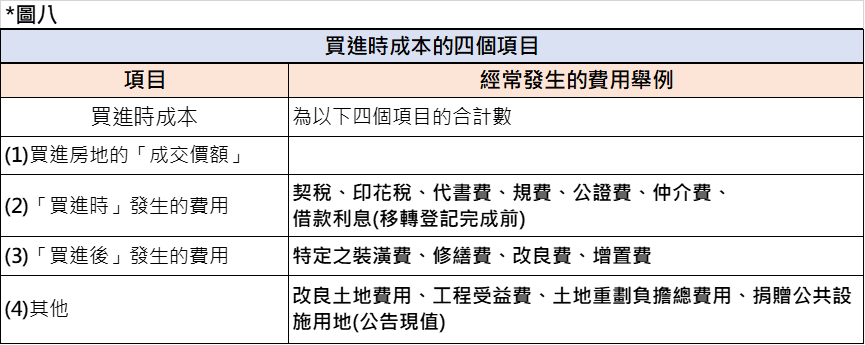

- 依據「房地合一課徵所得稅申報作業要點第12條~第14條」,上述各項費用均可計入「買進時成本」,而終將降低稅金。

- 誠真事務所為讀者整理「買進時成本」,共計四個項目—(1)買進房地的「成交價額」、(2)「買進時」發生的費用、(3)「買進後」發生的費用、(4)其他。前述(2)及(3)費用之認定,因涉及會計觀念,在此不再贅述,若有疑義歡迎向本事務所諮詢。

- 以下圖八列示:「買進時成本」的四個項目

問題四:房地之出售時費用有哪些項目?

- 在房地出售時費用項目,有兩個考量重點—(一)有哪些項目?(二)若無法提示合格憑證,仍享有減少稅金上的優惠是什麼?

- (一)費用有哪些項目?

- 我們以圖九列示「房地出售時的費用」的定義及項目。

- 另外,土地增值稅能列費用嗎?不行。

- (二)若無法提示合格憑證,仍享有減少稅金上的優惠是什麼?

- 稅法有減除優惠—「核定費用=賣出時成交價額 × 3%」,最高以30萬為限。

- 誠真事務所列出擬制性資料(下圖九),依據各種「賣出成交價額」設算「費用門檻(A)」,結論是「當實際費用小於門檻(A)時,選擇核定費用的方式,更能節省稅金。」

本文以「買賣交易」探討房地合一稅制的基本概念,同時誠真事務所站在會計師角度,建議讀者應該留意那些費用應該特別保留合格憑證,得以未來出售時抵減稅金,尤其經常忽略的「仲介費、代書費、廣告費、契稅、印花稅等」,甚至是「裝潢費、移轉前的利息費」。記住,別讓自己的權利睡著了!!!

關於房地買賣之房地合一稅的諮詢或規劃,歡迎讀者在下方email留下聯絡方式,或者加入臉書專頁,提醒(a)具知識涵養的最新文章、(b)與您溝通想法、(c)舉辦活動通知。

會計師事務所:誠真會計師事務所

臉書專頁:會計師光國幫幫忙

Email:wayne30305@gmail.com

若對文章有其他問題,歡迎留下您的問題 !