宋光國會計師 撰文

德國哲學家叔本華(Arthur Schopenhauer):如何幸福的度過一生?『不是獲得快樂,而是減少痛苦。』

我們先試想幾個場景:

〔場景一〕—家族土地在歷經第二代、第三代的繼承後,土地所有權分散在眾多家族成員手中,此時難免因為土地利用的想法不同,而親戚之間產生劇烈爭執;也或者其中一位成員將土地使用權單獨出售給土地開發業者,以至於土地的財產權不再完整,而大大降低土地價值。

〔場景二〕—父母遺留多筆不動產,惟子女不務正業沉迷娛樂,甚至嗜賭、吸毒,以致於不動產紛紛遭到變賣,原本收取租金且創造穩定金流的穩定生活,因此支離破碎。

〔場景三〕—家族長輩將經營大半輩子的公司股權,移轉給子女,其後長輩失去對公司的掌控權,不幸因為子女能力未成氣候而致公司營運走下坡時,擁有堅實能力的長輩卻無從置喙,眼睜睜看著辛苦經營的半壁江山土崩瓦解。

誠真會計師事務所鄭重介紹閉鎖性公司,目的是讓讀者了解:生命傳承及個人財務的完整規劃中,閉鎖性公司在上述場景是如何扮演不可或缺的解藥?同時搭配特別股、公司債、信託工具的應用,讓我們未雨綢繆而免除子孫的紛爭,呼應「叔本華:避免痛苦,是渡過幸福一生的不二法門」。

在上篇文章(閉鎖性公司系列之一),我們舉出三種使用閉鎖性公司的情境—(一)家族傳承的穩定、(二)信託規劃的保障、(三)新創公司的經營權鞏固。同時也比較閉鎖性公司與一般股份有限公司的差異之處。

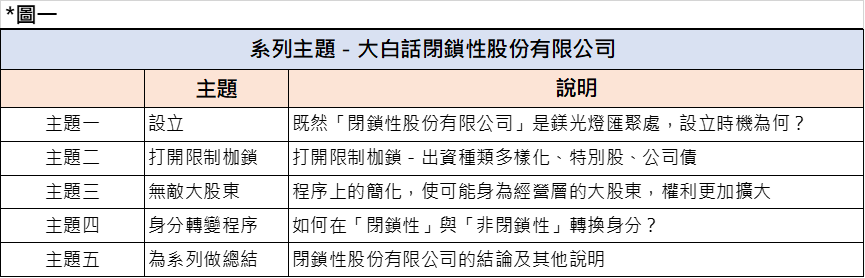

閉鎖性公司系列分為五個主題,本文為主題二,再次彙整系列的全部主題,有利讀者以見樹見林的方式了解閉鎖性公司,見下圖一:

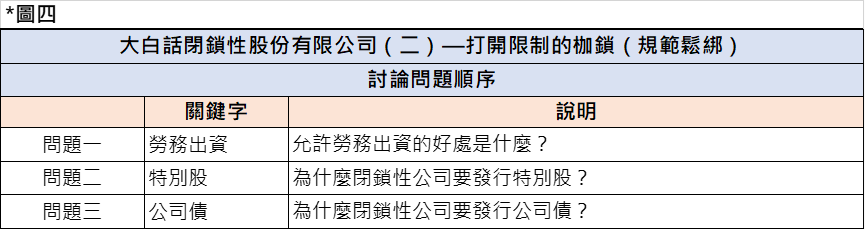

在系列之二—打開限制的枷鎖(規範鬆綁),文章說明:政府在「特別股、公司債、出資種類」等事項的規範上,閉鎖性公司相較一般公司更為鬆散。而理解規範鬆綁之處,更能充分應用閉鎖性公司的優勢,以符合自身的規劃需求,故誠真事務所在此為您整理鬆綁之處。我們站在規劃者的立場,提出三個常見問題,見下圖四:

問題一:允許「勞務出資」的好處是什麼?

- 試想,才華洋溢的仁勳,在這新創事業崛起的時代,擁有高超的AI技術、或絕佳的商業模型,當他渴望實現創業夢想時,在尋求市場資金挹注研發與營運時,若不允許勞務入股,對仁勳有失公平,且壓抑新興產業的蓬勃發展。

- 為解決仁勳的困境,誠真事務所建議,以閉鎖性公司設立營運單位,因為本系列之一提及「閉鎖性公司在設立時允許入股的4類資產—(1)現金、(2)財產、(3)技術、(4)勞務(公司法第356-3條)」。故仁勳以其高超技術或絕佳想法,以勞務抵充股本的方式,成為新公司的股東,並享受夢想實現帶來的豐厚成果。

- 技術 vs 勞務:一般股份有限公司僅允許「現金、財產、技術」出資,且財產、技術須經鑑價,但是,勞務出資卻能免除鑑價(經濟部函釋:勞務出資重視出資者的個人特性,且難以經由評估認定價值),是故以勞務抵充股本為新創事業帶來規劃彈性。

問題二:為什麼閉鎖性公司要發行特別股?

- 仁勳在創立公司後,經過多輪募資以維持營運或壯大規模,在豐厚果實近在眼前時,赫然發現持股比例過低,可能承擔被豺狼虎豹的資本市場搶取豪奪經營權。

- 誠真事務所建議仁勳,發行複數表決權的甲種特別股,並允許該特別股的股東當選一定名額的董事及監察人。

- 法令依據:公司法§157條第1項第4款、公司法§157條第1項第5款

- 特別股的特性與應用,可以參考本站的「大白話特別股系列」。

- 閉鎖性公司 vs 一般公司:二者在特別股之差異,主要體現在以下兩點

- 複數表決權—一般公司僅限於「董事選舉」,而閉鎖性公司卻延伸至「監察人選舉」

- 當選一定名額—一般公司僅限於「董事名額」,而閉鎖性公司卻延伸至「監察人名額」。

問題三:為什麼閉鎖性公司要發行公司債?

- 仁勳在募資的過程,當特定人華倫、蒙格等偏好賺取固定的利息收益,此時新創公司可以考慮發行公司債,滿足投資人的需求

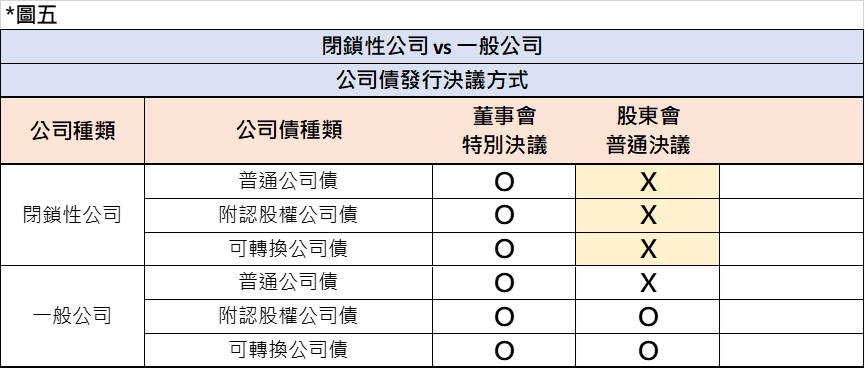

- 閉鎖性公司 vs 一般公司:二者在公司債之差異,主要體現在決議發行可轉換或附認股權公司債的決議方式,見下圖五說明:

(結論)本文試想在仁勳的創業過程,閉鎖性公司在應用勞務出資、發行特別股、發行公司債的各種情境,讓讀者身歷其境,在現實生活中適時使用閉鎖性公司解決各項難題。

下篇文章—大白話閉鎖性股份有限公司(三),我們將介紹閉鎖性公司藉由程序上的簡化,讓身為經營階層的大股東所享有的權利,更加擴大。

(聯絡資訊)關於公司債的諮詢或規劃,歡迎讀者在下方email留下聯絡方式,或者加入臉書專頁,提醒(a)具知識涵養的最新文章、(b)與您溝通想法、(c)舉辦活動通知。

會計師事務所:誠真會計師事務所

臉書專頁:會計師光國幫幫忙

Email:wayne30305@gmail.com

若對文章有其他問題,歡迎留下您的問題 !