宋光國會計師 撰文

班傑明.富蘭克林:「人世間唯獨死亡與稅賦是確定的。」,既然此二事已定,我們就應該善用人生財富規劃的兩大工具-信託與公司。當您以「公司」為規劃核心時,誠真會計師事務所上系列介紹「閉鎖性公司」之後,再引領您認識強化效能的靈活工具-「特別股」。

在開始前,首先介紹文章對讀者價值為何?

- 大白話:公司法為架構,以大白話說法條,讓您在不違反法令的大前提之下,充分善用特別股的優勢。

- 一站式學習:本事務所均使用「系列」為主題架構,以前後連貫方式,帶讀者完整且系統性的閱讀與學習。本系列「大白話特別股」規劃四篇文章,介紹如同樂高玩具的特別股,藉由撿取與堆疊多元零件創造多元形狀

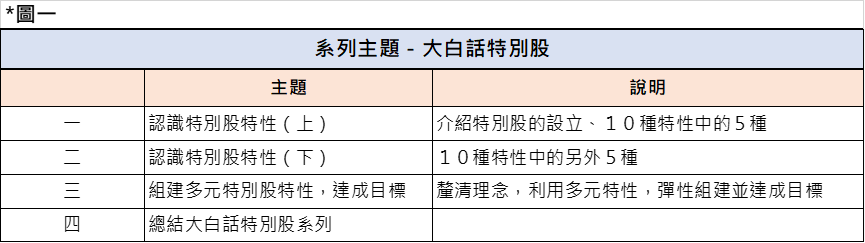

本事務所在特別股系列引出四個主題(見下圖一)。以樂高玩具比喻特別股,在系列一、二,詳細說明特別股的10種特性,就是對此樂高玩具的零件有清楚認識;在系列三,首先釐清您內心理念,利用多元的特別股特性(樂高零件),彈性的組建並達成心中的目標;在系列四,我們為大白話特別股系列做出總結。

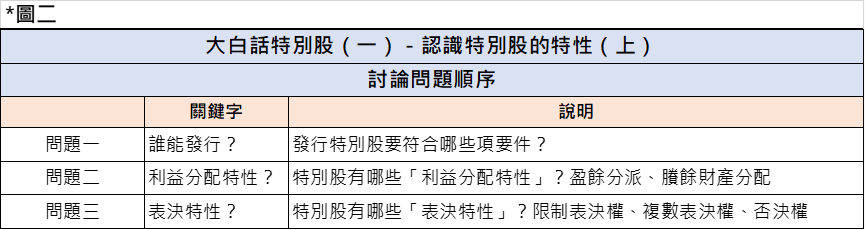

在開始「大白話特別股(一)-認識特別股的特性(上)」,我們設定三個常見問題,介紹特別股的發行及10種特性中的5個:

問題一(誰能發行):發行特別股要符合哪些項要件?

- 公司能否發行特別股,必須同時符合下列兩條件

- 條件一:公司種類是「股份有限公司」。

- 條件二:發行前經「股東會特別決議」。

- 初次發行者:經普通股股東會特別決議。

- 非初次發行:當新發特別股(乙)損及原特別股(甲)的股東權利時,要經過兩步驟,(步驟一)普通股股東會特別決議,及(步驟二)原特別股(甲)股東會特別決議。(公司法§159條)

問題二:特別股有哪些「利益分配特性」?

- 特別股利益分配特性可以從兩面向說起:盈餘分派、賸餘財產分配權,因而建立兩種特性。

- 特性1-盈餘分派:您可以定義盈餘分配(a)順序、(b)是固定金額或固定比率,以決定特別股盈餘分派方式。其中實務上又有「參加特別股」、「累積特別股」。(公司法§157條第1項第1款)

- 參加特別股:特別股享有其應得盈餘分派後,可再參加普通股的盈餘分派。

- 累積特別股:當年度盈餘不足分派特別股股利時,不足數可累積在未來年度分派。

- 特性2-賸餘財產分配權:您可以定義賸餘財產分配(a)順序、(b)固定金額或固定比率,以決定當公司結束時,特別股股東與其他股東間對賸餘財產的分配權利。(公司法§157條第1項第2款)

- 特別股不具備利益分配特性:依據經濟部見解,我們可設定特別股「均不具備」盈餘分派及賸餘財產分配權。

問題三:特別股有哪些「表決特性」?

- 特別股表決特性可以從三面向說起:限制表決權、複數表決權、否決權。

- 特性3-限制表決權:您可以定義表決權的(a)順序、(b)限制、或(c)無表決權,以決定特別股在股東會的表決地位與強度。(公司法§157條第1項第3款)

- 順序:即在兩種關係間(特別股vs普通股;特別股甲 vs特別股乙),決定對「同一事項」的「表決先後順序」。(經濟部見解)。

- 限制:例如1股特別股僅有0.5個表決權,反觀普通股,「不能限制普通股的表決權」

- 無表決權:特別股在股東會決議事項不享有表決權,您可設定決議事項範圍為「全部事項」,亦可為「特定事項」。

- 特性4-複數表決權:您可以賦予每一特別股有較多的表決權。例如1股特別股享有10個表決權,反觀普通股,每一股分僅一個表決權。(公司法§157條第1項第4款)

- 複數表決權之禁止使用:在監察人選舉,回復1股1權,與普通股相同。其理由在避免此特別股股東同時掌握董事及監事,有違公司治理。

- 特性5-否決權:您可以賦予特別股股東對「股東會決議事項行使否決權」。(公司法§157條第1項第4款)

- 否決權之禁止使用(一):不得對董事會決議事項行使,理由為股東不應干涉董事會營運。

- 否決權之禁止使用(二):不得對董事選舉結果行使,理由為尊重公司法的「累積投票制度(§198)」。

- 例外:對解任董事的議案,可以使用否決權。

本事務所希望在「大白話特別股系列」中,帶給讀者核心觀念:視特別股規劃為樂高組合遊戲。我們首先認識樂高每種且多元的零件,亦即特別股的10大特性(主題一及二),接續再依照您心中的形狀,撿取零件與組建,終將滿足您的內心目標。

熟悉零件將為靈活運用奠下良好的基礎,在「主題二-認識特別股特性(下)」,我們繼續介紹特別股的另外5個特性,攸關「董監選舉權利」與「流動性」。

關於特別股的諮詢或規劃,歡迎讀者在下方email留下聯絡方式,或者加入臉書專頁,提醒(a)具知識涵養的最新文章、(b)與您溝通想法、(c)舉辦活動通知。

會計師事務所:誠真會計師事務所

臉書專頁:會計師光國幫幫忙

Email:wayne30305@gmail.com

若對文章有其他問題,歡迎留下您的問題 !