宋光國會計師 撰文

班傑明.富蘭克林:「人世間唯獨死亡與稅賦是確定的。」,既然此二件事已確定,我們就應該善用人生財富規劃的兩大利器-信託與公司。若您以「公司」為規劃核心時,本事務所將引領您認識:閉鎖性股份有限公司。

在開始前,先介紹文章對讀者價值為何?

- 大白話:以公司法為架構,大白話說法條,讓您在不違反法令的大前提之下,充分善用閉鎖性股份有限公司的優勢。

- 一站式學習:承續上個系列「淺談有限公司」共計六篇,本系列「大白話閉鎖性股份有限公司」規劃五篇文章,以前後連貫的方式,帶讀者完整且系統性的了解閉鎖性公司

以鎂光燈比喻有限公司及股份有限公司,在匯聚兩盞燈光最耀眼處,就是閉鎖性股份有限公司。其結合了「有限公司的股權自由轉讓限制」及「股份有限公司的特別股及公司債之發行權利」,甚至在許多程序上放寬規範。本事務所以五個主題,前後連貫且有系統的介紹「閉鎖性股份有限公司」(主題見圖一),目的是讓讀者在本網頁一站式的完整學習。

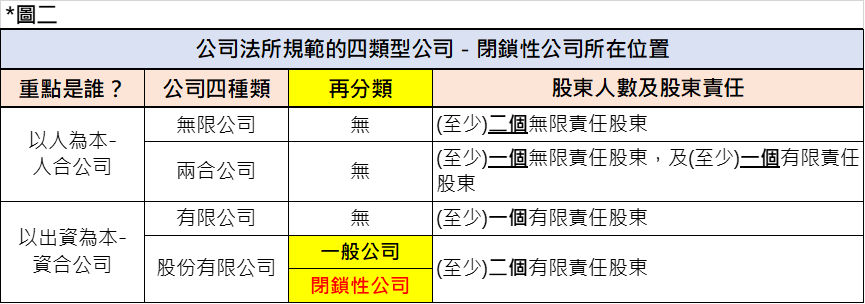

在文章開始前,首先釐清「閉鎖性股份有限公司」的歸類位置(見圖二)。圖二可知在四種類型公司中,閉鎖性公司的上一層是「股份有限公司」,因此得出重要結論:「閉鎖性公司」的架構與規範完全遵循「股份有限公司」,簡言之,在設立規範、股東權利、董事運作、監察人責任等都相同,唯獨在特定地方放寬了限制(法條規範在§356-1~§356-14),並加入「有限公司」的優點,使之更能應用在「(a)家族傳承的穩定、(b)信託規劃的保障、(c) 新創公司的經營權鞏固」。(想完整了解「有限公司」,可參考本網站「淺談有限公司系列」)

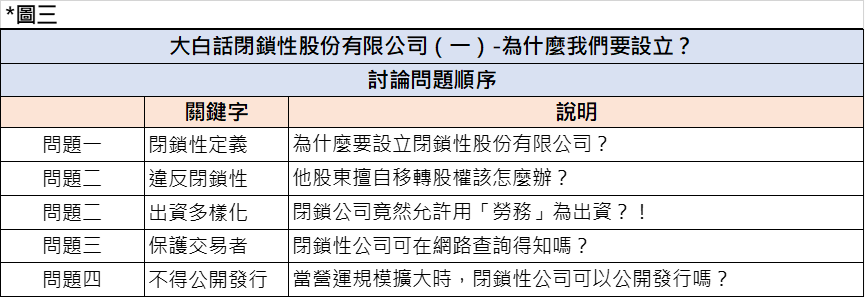

既然是「大白話」,我們引用生活中常見的問題,來談談生硬的法條。以公司法角度依序討論五個常見問題(見下圖三)

問題一(閉鎖性定義):為什麼要設立閉鎖性股份有限公司?

- 「閉鎖性」相較「一般」股份有限公司的差異,表現在三個地方:(1)限制股份自由轉讓、(2)限制股東人數在50人以下、(3)禁止公開發行。(公司法第356-1條)

- 「閉鎖性」定義:限制股份自由轉讓。限制方法有下述兩種,並必須記載於公司章程中。(公司法第356-5條第1項)

- 方法一:同意條款,轉讓應得股東會或董事會事前同意。

- 方法二:優先承購權,可參考「淺談股份有限公司(二)的問題四」,意即不同意者可用相同條件優先購買股權。

- 為什麼要設立?

- 家族傳承的穩定:家族控股公司、家族事業公司,其財富或股權在移轉子女後,最擔心遭遇被不孝子女的錯誤處分。藉由閉鎖性公司的股份轉讓限制、特別股的複數表決權,讓您的財產雖然已移轉,但實質控制仍緊握在手中。

- 信託規劃的保障:信託規劃的保障:當受託人設計為閉鎖性公司,藉由股份轉讓限制、特別股的應用,穩固受託公司的經營權,使委託人及受益人的信託權益不受損害。

- 新創公司的經營權鞏固:尋找新夥伴、尋求新資金是新創公司必經之路,在順利達成前述目標時,接踵而來的是「股權稀釋使經營權岌岌可危」,此時善用閉鎖性公司的股權轉讓限制、特別股的表決權彈性應用,化解危機並鞏固經營權。當然,新創公司最終目標是股票上市而彰顯股東身價或獲利了結,儘管閉鎖公司有禁止公開發行的限制,但透過轉換為「一般股份有限公司」,仍可達到公開發行目的(實際作法在本系列之後的文章討論)。

問題二(違反閉鎖性):其他股東不遵守限制,擅自移轉股權怎麼辦?

- 違反公司章程所訂的股份轉讓限制,轉讓行為視為無效。(經濟部見解)

問題三(出資多樣化):閉鎖公司竟然允許用「勞務」為出資?!

- 入股閉鎖型股份有限公司可用「非現金資產」入股

- 設立時,能夠入股的4類資產:(1)現金、(2)財產、(3)技術、(4)勞務。(公司法第356-3條)

- 設立後,能夠入股的5類資產:(1)現金、(2)財產、(3)技術、(4)勞務、(5)貨幣債權(對公司的債權)。因為貨幣債權是在公司營運一段時間後才會發生。

- 有利新創公司:出資多樣化,閉鎖型公司卻允許「勞務入股」,一般公司卻是禁止,因此前者非常適合新創團隊在坎坷的創業路途中,以勞務入股的方式鎖定優秀人才並節約資金流出。

問題四(保護交易者):閉鎖性公司網路查得到嗎?

- 公司的閉鎖屬性,除了須在章程中載明,主管機關也會將其資訊公開在網站。(公司法第356-2條)

- 利用「經濟部工商登記公示資料查詢服務」(網址:https://findbiz.nat.gov.tw/fts/query/QueryList/queryList.do)

- 輸入公司統編或名稱後,見公司基本資料的公司屬性(見下圖)

- 誠真事務所建議:倘若您預計與閉鎖性公司做股權交易,應索取「公司章程」或向熟悉法令的會計師事務所諮詢,為了釐清兩件事:(一)股權移轉的限制條款、(二)特別股所享權利。此二是重大攸關您的投資權益。

問題五(不得公開發行):當營運規模擴大時,閉鎖性公司可以公開發行嗎?

- 無論公司規模,閉鎖性股份有限公司不得公開發行。(公司法第356-4條)

- 解套方案:法令有將閉鎖性公司改變為一般公司之規範,本系列之後文章將會說明改變的程序。

文末,讓我們的腦海再次回想「閉鎖性股份有限公司的特質」:(一)身具有限公司的股份轉讓限制;(二)享有股份有限公司的特別股發行權、公司債發行權;(三)比一般公司更具彈性的「勞務入股」。其特質充分說明閉鎖公司作為家族傳承控股者、信託規劃的受託人、新創事業鞏固經營權的營運主體,再適當不過。當您遇到上述情境時,不妨「擅加應用」閉鎖性公司優越的特質,最大化滿足您的客製需求!

關於閉鎖性公司的諮詢或規劃,歡迎讀者在下方email留下聯絡方式,或者加入臉書專頁,提醒(a)具知識涵養的最新文章、(b)與您溝通想法、(c)舉辦活動通知。

會計師事務所:誠真會計師事務所

臉書專頁:會計師光國幫幫忙

Email:wayne30305@gmail.com

若對文章有其他問題,歡迎留下您的問題 !