宋光國會計師 撰文

華倫.巴菲特:「以短期來看,股票市場是投票機;長期看來,股市是秤重機。」

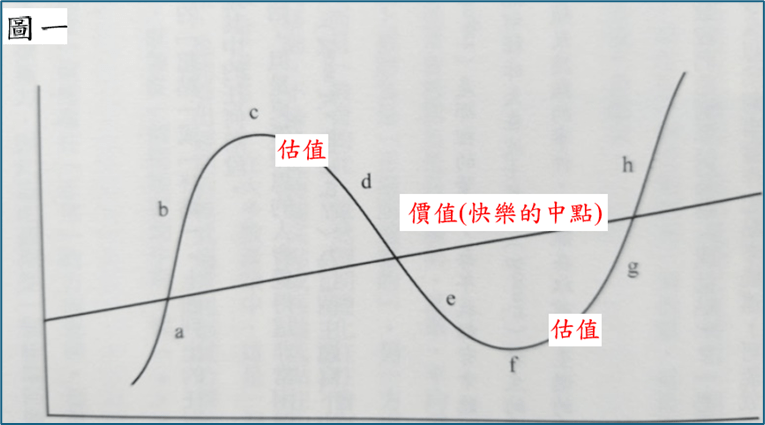

當企業主在面臨募集資金、引進新夥伴或投資人、彰顯身價等,「企業估值」是重要的定錨點(anchor point)。承前引言,估值大小(企業值多少?),以短期來看,取決於企業主搭建的空中樓閣(企業遠大夢想)、眾人的共識及心理狀態;以長期而言,就像將企業放在公準的秤重機上而得到真實的估值,用較準確的說法是「企業價值」,故以較長時間觀之「估值會趨近於價值」。

前述論述引用橡樹資本霍華.馬克斯巨作「掌握市場週期」的觀念來說:「估值」隨市場心理而搖擺不定;「價值」卻是快樂的中點並給予估值一個根據(定錨)。見下圖一。

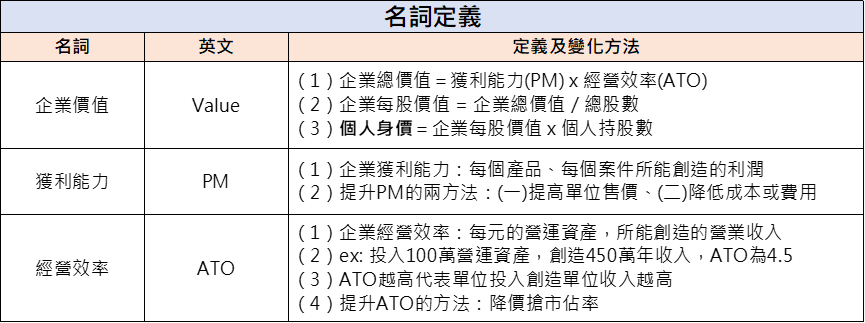

企業主視事業如子女,含辛茹苦的灌溉與照料,期待成長與茁壯。衡量的標準在子女上為學業、體格、思維等;在企業上則為「企業價值」。「價值衡量」在財務工程上經常使用「杜邦分析法(Dupont Analysis)」,簡單來說「企業價值=獲利能力x經營效率(Value =PM x ATO)」。以下圖二簡述定義

承上敘述,造就企業價值的二關鍵要素:獲利能力(PM)及經營效率(ATO),上圖二簡單闡明定義及變化方法,詳細內容後續再以專章說明。簡單來說,為了衝刺營收而降價搶市佔率,其經營效率雖然提高了(ATO↑)但卻犧牲獲利能力(PM↓);反之,提高售價優化獲利能力(PM↑),卻可能使銷量下滑而劣化經營效率(ATO↓)。

企業主的艱難取捨。由於價值的決定是被PM與ATO的關係所決定,有時候企業主努力衝刺營收,美化了營收成長率,殊不知卻傷害了企業價值,故在提升企業價值及個人身價的道路上面臨兩難抉擇,惟有仔細分析PM及ATO的組成項目,才能做出價值提升的正確判斷。

財務數據是PM及ATO的分析基礎。PM及ATO的計算是來自日常建立的會計帳簿、財務工程,故將日常的交易行為準確的紀錄與歸類,為企業價值提升與決策方向提供統計上的基礎,前面行為就是傳統概念中「內帳的建立」。

「內帳是提升企業價值的關鍵武器」,內部帳務的建立為未來的財務分析、價值提升決策提供大數據,對中小規模企業可能會增加短期費用支出,卻提升巨大的財富增加可能性,是性價比很高的投入。本事務所未來會再針對杜邦模型、價值、獲利能力、經營效率做更深入的解說,而本文旨在說明以下二者關聯性-建立內帳、企業價值(同時也是個人身價)。

若對文章有其他問題,歡迎留下您的問題 !